INDUSTRIA 5.0

Che cos'è, cosa cambia da Industria 4.0, le tecnologie abilitanti e gli incentivi del Piano Transizione 5.0

Indice dei contenuti

Cos’è Industria 5.0

L’attuale Quarta rivoluzione industriale si fonda sul concetto di digitalizzazione e fa riferimento a termini chiave come automazione, intelligenza artificiale (AI), dispositivi connessi, analisi dei dati, sistemi cyberfisici e trasformazione digitale. Il paradigma Industria 5.0 sposta invece l’attenzione a un concetto più ampio, che va oltre le tecnologie per l’industria e i processi di produzione, per arrivare a un approccio incentrato sull’Uomo con un focus specifico sulla resilienza e sulla sostenibilità. Sono infatti tre le strategie principali alla base di Industria 5.0. Queste strategie corrispondono alle tre priorità definite dalla Commissione Europea già per gli anni 2019-2024. La prima, An Economy that works for People, suggerisce un approccio incentrato sulle persone e sulle tecnologie digitali, per riqualificare i lavoratori europei, in particolare in tema di competenze digitali. La seconda, A Europe fit for Digital Age, mette in evidenza un’industria competitiva a livello globale, accelerando gli investimenti in ricerca e innovazione. La terza, The European Green Deal, si riferisce a un’industria efficiente sotto il profilo delle risorse e in transizione verso un’economia circolare. Riassumiamo, quindi, le tre strategie in ottica Industria 5.0.

- Metrica umano-centrica. Le aziende, oltre a creare vantaggio e valore competitivo per i clienti, si impegnano anche per generare valore aggiunto per i lavoratori.

- Resilienza. Oltre a concentrarsi su crescita ed efficienza, le organizzazioni resilienti cercano di anticipare le crisi e reagire ad esse in modo virtuoso, trasformando processi e strategie.

- Sostenibilità. Industria 5.0 sposta gli interventi in tema di sostenibilità dalla riduzione, o mitigazione degli impatti, agli sforzi concreti per creare un cambiamento positivo.

White paper

Industria 5.0: cosa cambia rispetto a Industria 4.0

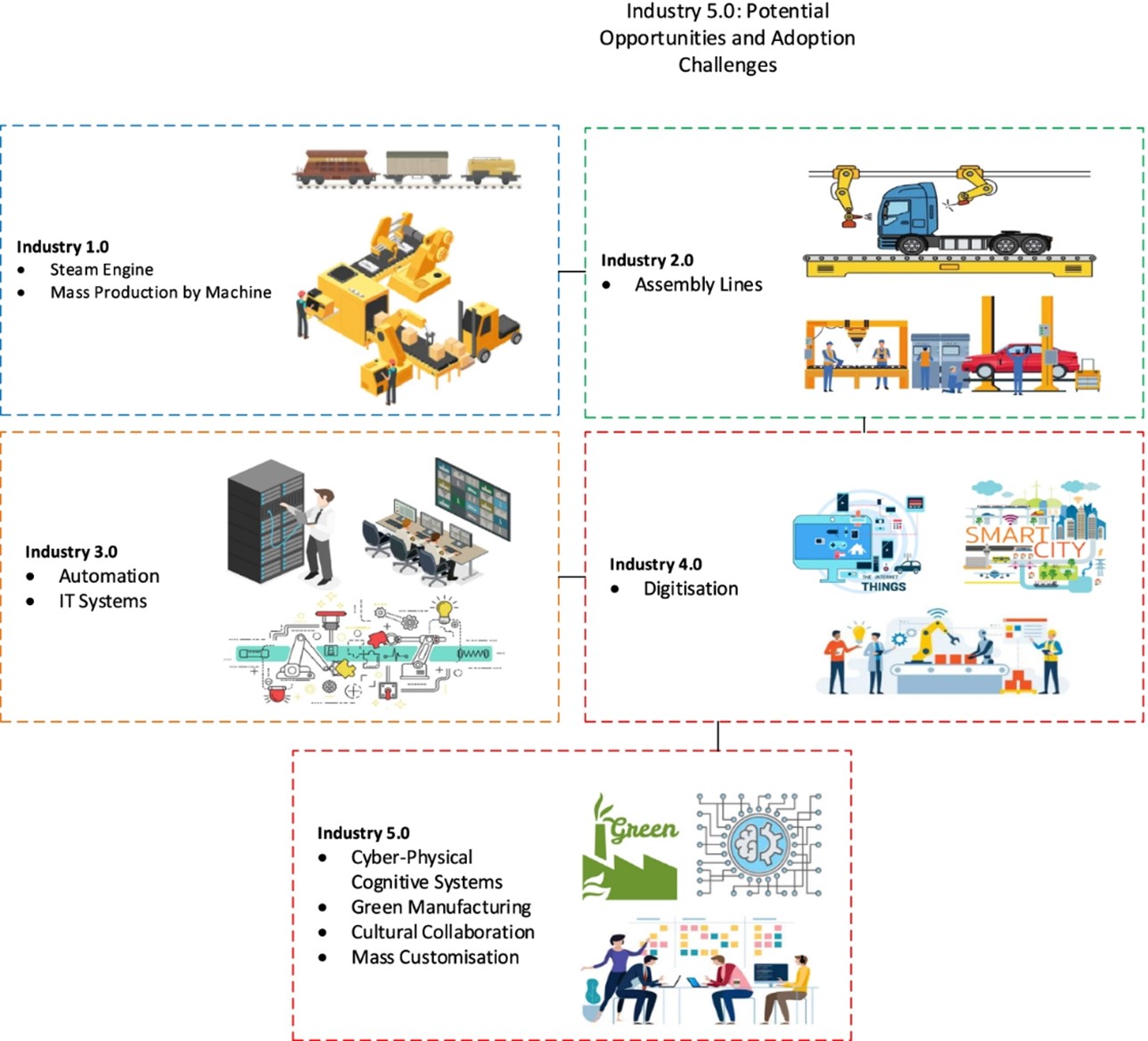

Il paradigma Industria 4.0 si focalizza sulla connettività e sull’uso efficiente dei dati per ottimizzare i processi, con l’obiettivo di aumentare la produttività. Industria 5.0 sta cambiando questo paradigma, affiancando all’enfasi sulla tecnologia l’idea di una nuova, più spinta collaborazione tra esseri umani e macchine. Nello schema a lato e nella tabella sottostante, emergono le principali differenze fra i due paradigmi.

Le cinque rivoluzioni industriali (fonte: Adel, A. Future of Industry 5.0 in society: human-centric solutions, challenges and prospective research areas. J. Cloud. Comp. 11, 40, 2022)

Un confronto fra Industria 4.0 e Industria 5.0

| Industria 4.0 | Industria 5.0 | |

|---|---|---|

| Focus | Automazione e tecnologia per il miglioramento dell’efficienza nella produzione | Creazione di processi produttivi sostenibili e rispettosi dell’ambiente |

| Enfasi | Utilizzo di dati e informazioni per ottimizzare i processi | Importanza dell’interazione e della collaborazione umana |

| Competenze | IoT, AI, ML per l’automazione delle attività e delle decisioni | Combinazione di tecnologie avanzate con capacità umane e creatività |

| Utilizzo | Robot e macchine autonome per compiti ripetitivi, pericolosi o di precisione | Sviluppo di nuove abilità e competenze tra le persone |

| Contesto | Fabbriche intelligenti per l’auto-ottimizzazione dei processi produttivi | Sistemi di produzione integrati e flessibili per adattarsi alle esigenze dei clienti e alle tendenze del mercato |

| Tecnologie | Digital twin e strumenti di simulazione per l’ottimizzazione dei processi produttivi | Tecnologie avanzate, come AI, AI generativa, nanotecnologie e biotecnologie per la creazione di nuovi materiali e prodotti |

| Efficienza | Manutenzione predittiva, monitoraggio remoto e analisi dei dati in tempo reale per il miglioramento dell’efficienza e la riduzione dei costi | Priorità alla sostenibilità e alle pratiche di produzione etiche per ridurre al minimo gli sprechi e ridurre l’impatto ambientale |

>> Leggi anche GLI ULTIMI AGGIORNAMENTI SU PIANO TRANSIZIONE 4.0 E TRANSIZIONE 5.0 DAL FORUM DI CERNOBBIO (settembre 2025)

>> Vai all’articolo su TRANSIZIONE 5.0, LA QUESTIONE ENERGETICA E GLI EFFETTI DELLA SEMPLIFICAZIONE (giugno 2025)

Industria 5.0 nel 2025: a che punto siamo?

Nel 2025, il comparto manifatturiero industriale si trova a dover affrontare sfide importanti. Le supply chain, ad esempio, presentano situazioni di criticità a causa dell’imposizione dei dazi e dei vari conflitti geopolitici in corso, che condizionano le rotte commerciali e le possibilità di approvvigionamento. Da un punto di vista più strettamente tecnologico, invece, la sempre maggiore diffusione di soluzioni IoT e AI espone gli ambienti OT e IT a nuovi rischi di cybersecurity. L’utilizzo dell’intelligenza artificiale, inoltre, richiede l’impiego di piattaforme di governance della stessa, in grado di ridurne gli impatti negativi, come violazioni della privacy, manipolazioni del mercato o conflitti in ambito etico. Secondo i dati di Grand View Research, il valore del mercato globale dell’Industria 5.0 a fine 2024 era di circa 67 miliardi di dollari e si prevede che crescerà con un tasso del 29,7% fra il 2025 e il 2030. Il segmento hardware, in particolare, occupava una quota di mercato di circa il 49%, con l’utilizzo dei cobot (robot collaborativi) in crescita significativa. Il mercato dei cobot dovrebbe infatti sfiorare i 7 miliardi entro il 2029, con una crescita annua di poco superiore al 34%. I cobot consentono un’integrazione senza soluzione di continuità all’interno di linee di produzione flessibili che richiedono sia creatività umana che precisione robotica. Accanto ai cobot, i robot polifunzionali rappresentano un’altra tendenza emergente in grado di migliorare le interazioni uomo-macchina, cruciali nell’Industria 5.0. Essi supportano moduli flessibili e possono eseguire più attività, consentendo in tal modo una notevole efficienza in termini di costi. L’adozione di robot polifunzionali sarà probabilmente aumentata dalla concorrenza e dalla necessità di incrementare il ROI in settori come lo stoccaggio e la produzione, tanto che Gartner prevede che entro il 2030, l’80% degli esseri umani sarà impegnato quotidianamente con robot intelligenti, con una crescita significativa da meno del 10% di oggi. Sempre secondo Grand View Research, sarà invece il segmento del software a crescere con il tasso maggiore, di circa il 30,8%, fra il 2025 e il 2030. Fondamentale, in questo ambito, sarà il ruolo dei Digital Twin, che nei contesti di Industria 5.0 migliorano la collaborazione uomo-macchina, offrendo agli operatori una piattaforma dinamica, e basata sui dati, per prendere decisioni informate. L’ulteriore evoluzione dei Digital Twin, con l’integrazione di soluzioni di AI, consente alle aziende di adattarsi rapidamente alle mutevoli esigenze, garantendo al contempo l’efficienza e la sostenibilità delle loro operazioni. L’AI, assieme alla stampa 3D, abilita anche una produzione sempre più iper-personalizzata, mentre le supply chain basate sull’intelligenza artificiale assicurano la consegna just-in-time delle materie prime, riducendo i costi di spreco e di inventario. Non solo tecnologie abilitanti: in un recente paper dedicato a Industria 5.0, Nokia ha focalizzato l’attenzione sul ruolo imprescindibile delle telecomunicazioni nella nuova rivoluzione industriale. Il 5G, e successivamente 6G, ad esempio, saranno in grado di garantire velocità, bassa latenza e affidabilità necessarie per i Digital Twin, per i cobot e per le soluzioni di AI. Il 2024 ha anche registrato un grande sviluppo delle Private Wireless RAN che, secondo il report di Dell’Oro Group, hanno visto una crescita superiore al 40%, trainata dalla richiesta, da parte delle imprese, di soluzioni di connettività più sicure e con prestazioni migliori rispetto al Wi-Fi o alle reti mobili pubbliche. Le imprese, in particolare nei settori industriali più avanzati, richiedono soluzioni capaci di garantire slicing di rete dedicato, priorità di traffico, sicurezza end-to-end e capacità di integrazione nativa con applicazioni critiche.

I pilastri di Industria 5.0: automazione avanzata e digitalizzazione, collaborazione uomo-macchina, sostenibilità

L’automazione, tema fondante di Industria 4.0, svolgerà un ruolo centrale anche nel futuro di Industria 5.0. In particolare, l’importanza dell’intelligenza artificiale (AI) continuerà ad aumentare. E non solo per integrare il lavoro umano, ma anche per migliorare i processi decisionali nelle aziende, ottimizzare i processi produttivi o abilitare strategie di manutenzione predittiva. Le persone non saranno sostituite dalle macchine. Queste ultime diventano sempre più dei partner attivi nella produzione. Lo faranno fornendo supporto e assistenza agli operatori umani, automatizzando compiti ripetitivi o pericolosi, liberando da attività monotone e consentendo di concentrarsi su compiti ad alto valore aggiunto. Infine, Industria 5.0 pone una forte enfasi sulla sostenibilità. Ciò implica l’adozione di tecnologie e processi produttivi che minimizzino l’impatto ambientale e promuovano la riduzione degli sprechi.

Servitizzazione: significato e alcuni esempi pratici

Per servitizzazione si intende una strategia che mira a trasformare il modello di business spostando l’obiettivo dal semplice prodotto a sistemi prodotto-servizio (Product-Service System, o PSS), capaci di generare un valore d’uso superiore. Secondo un’indagine presentata recentemente dall’Osservatorio IoT del Politecnico di Milano, relativamente all’adozione del modello Industria 5.0, i progetti di Industrial IoT nell’ultimo anno tendono sempre più a fornire servizi aggiuntivi.

A livello internazionale, esistono numerosi esempi di noleggio di macchinari in logica as-a-service, con pagamento basato sull’utilizzo o sulle prestazioni degli stessi. Il noleggio viene offerto a breve oppure a lungo termine, mentre le soluzioni di connettività permettono di monitorare in tempo reale l’intero ciclo di vita della macchina.

Nel modello pay-per-performance, il pagamento avviene invece sulla base della capacità produttiva o del raggiungimento di valori soglia di prestazione. La diffusione di formule di noleggio è accompagnata anche dalla possibilità di reimmettere nel mercato i macchinari usati, prolungandone così la durata utile e generando un impatto positivo in termini di sostenibilità.

Assieme al noleggio di macchinari nuovi e usati, alcune aziende forniscono anche un certificato di riduzione delle emissioni inquinanti, possibile grazie al monitoraggio e alla elaborazione dei dati relativi all’impronta ambientale. Questo permette all’impresa cliente di conformarsi ai requisiti di legge e anche di aumentare il proprio vantaggio competitivo nell’ambito della sostenibilità. La servitizzazione è quindi anche inquadrabile come strategia di business compatibile con gli obiettivi di sviluppo sostenibile (SDG’s) delle Nazioni Unite (Agenda 2030), e con le politiche dell’European Green Deal.

Le principali tecnologie abilitanti Industria 5.0

Intelligenza artificiale e Machine learning

Con il termine intelligenza artificiale si fa riferimento a una serie di modelli, algoritmi e tecnologie che permettono di riprodurre l’interazione, il ragionamento e l’apprendimento umani. Attraverso l’elaborazione di grandi quantità di dati questi modelli derivano le proprie capacità di comprensione e ragionamento. Il Machine Learning (ML) è un sottoinsieme dell’intelligenza artificiale (AI) che si occupa di creare sistemi che apprendono o migliorano le prestazioni in base ai dati che utilizzano.

Digital Twin

Si tratta di modelli digitali di un macchinario o di un intero impianto grazie ai quali è possibile testare e ottimizzare i processi prima della loro realizzazione fisica, implementare correzioni senza affrontare gli ingenti costi derivanti dal learning-by-doing, ridurre il tempo di setup della macchine e incrementare la qualità complessiva della produzione.

Robotica collaborativa

La robotica collaborativa (cobot) introduce la condivisione di uno spazio di lavoro tra essere umano e robot in modo efficiente e sicuro. Questo è favorito dall’adozione di algoritmi di intelligenza artificiale sui sistemi robotici, che sono in grado di percepire lo spazio circostante. I cobot hanno un elevato grado di autonomia, sono interattivi e operano come unità di lavoro integrata che permette di operare al fianco della forza lavoro umana per svolgere compiti gravosi o pericolosi.

Internet of Things (IoT)

Il concetto di Internet of Things (IoT) fa riferimento all’inserimento di componenti e dispositivi digitali all’interno di oggetti fisici (ad esempio, i macchinari) rendendoli “intelligenti” e in grado di comunicare e interagire tra loro e con il mondo circostante. Di fatto, si tratta di soluzioni tecnologiche che possono collegare a Internet qualsiasi tipo di dispositivo. L’elaborazione dei dati a livello locale, inoltre, abilitata dall’edge computing grazie alla connettività ad alte prestazioni come il 5G e all’integrazione di IoT e AI, è cruciale per rendere possibile la collaborazione uomo-macchina. Dalla manutenzione predittiva ai cobot, dai digital twin alla formazione, l’edge computing consente infatti l’elaborazione dei dati vicino alla loro fonte, riducendo la latenza e, in generale, migliorando l’efficienza operativa. Queste soluzioni permettono anche di preservare la privacy dei dati aziendali, diminuendo la quantità di essi inviata al cloud. Anche in ambito supply chain, la combinazione di edge computing, IoT e AI aumenta la visibilità di filiera e ottimizza la gestione in tempo reale dell’inventario. L’evoluzione dell’edge computing prevede l’adozione di soluzioni avanzate di crittografia e autenticazione, lo sviluppo di standard, il potenziamento della sinergia fra edge e cloud.

Software per il monitoraggio avanzato

Una delle maggiori problematiche che oggi sorgono all’interno delle fabbriche è quella di avere sotto controllo i svariati aspetti della produzione in tempo reale. Il MES (Manufacturing Execution System) è un sistema di gestione, schedulazione e controllo della produzione che favorisce la connessione di dati di pianificazione (organizzati tipicamente in un sistema ERP) con i dati di fabbrica. Nel contesto attuale, caratterizzato da lead time ridotti e da un’alta domanda di prodotti personalizzati, introdurre il MES permette di ottimizzare i processi e digitalizzare la produzione ottenendo un maggiore controllo su tutte le risorse.

Tecnologie per la cybersecurity

In un mondo produttivo totalmente connesso, come quello prospettato dal paradigma Industria 5.0, cresce l’importanza delle tecnologie di cybersecurity, destinate a garantire all’azienda la sicurezza delle informazioni rilevanti per il business. Da qui la necessità di proteggere i sistemi industriali dalle minacce informatiche, di avvalersi di comunicazioni sicure e affidabili, di una gestione sicura dell’identità e degli accessi di macchine e utenti. La diffusione dell’AI, in particolare, comporta oggi anche l’aumento di attacchi da parte di servizi ransomware basati su cloud e modelli di intelligenza artificiale generativa, addestrati a scrivere e distribuire codice malevolo. Gli hacker sfruttano l’AI generativa per attacchi di phishing estremamente realistici, con utilizzo anche di avatar vocali e video deepfake. Il malware Morphing sta diventando prevalente, sempre grazie all’AI generativa, e consente di creare codice che si adatta e muta, eludendo il rilevamento reso possibile dalle difese tradizionali. La protezione richiede oggi anche una rinnovata attenzione all’hardware, e in questo contesto il Trusted Computing Group (TCG) sta definendo i componenti in grado di garantire che un sistema agisca in modo appropriato per la sua applicazione. Un Root of Trust (RoT), nello specifico, è un componente di sicurezza in grado di fornire un insieme di funzioni affidabili che il resto del dispositivo o del sistema può utilizzare per garantire elevati livelli di sicurezza. Spesso integrato come chip, l’utilizzo di un RoT offre ai dispositivi funzioni come l’avvio attendibile, la misurazione, l’archiviazione sicura, il reporting e la verifica, con il RoT in grado di memorizzare chiavi crittografiche riservate in aree lontane dal software di sistema, che è spesso preso di mira dagli hacker. Un RoT dovrebbe essere usato nello sviluppo di qualunque sistema connesso, ma può anche essere integrato in qualsiasi punto di un sistema preesistente per garantire una forte linea di difesa. Per queste ragioni, il RoT può migliorare la resilienza alle minacce generative basate sull’intelligenza artificiale incentrata sul software. Analogamente, l’archiviazione di informazioni sensibili, come le password, nei Trusted Platform Module (TPM), e il miglioramento delle tecnologie di avvio e aggiornamento del firmware sono fondamentali per migliorare la resilienza del sistema a vari scenari di attacco.

La persona al centro: verso nuovi scenari di collaborazione uomo-macchina

Il paradigma Industria 5.0 si focalizzerà sulla collaborazione tra esseri umani e macchine per consentire alle persone di sfruttare appieno le proprie competenze e rendere il lavoro più sicuro, più efficiente e più significativo. Tutto ciò promuovendo il fatto che l’operatore umano si distingue dalla macchina per diverse abilità uniche e non riproducibili, come le sue capacità di risoluzione dei problemi, creatività, intuito e adattabilità, che attribuiscono all’essere umano un ruolo centrale nella produzione.

Dalla relazione macchina-macchina a quella uomo-macchina

Se Industria 4.0 ha posto la sua enfasi sull’interconnessione fra le macchine e sulla creazione di un flusso continuo di dati attraverso l’intera azienda, Industria 5.0 intende invece promuovere la relazione uomo-macchina in modo nuovo. Questa relazione ora si definisce attraverso il riconoscimento delle competenze uniche di entrambe le parti per sfruttare e valorizzare i loro punti di forza combinati e raggiungere nuovi livelli di produttività, flessibilità e innovazione.

Human-centered design ed ergonomia cognitiva: nuovi scenari di interazione nell’era digitale

Con la continua evoluzione della tecnologia e l’adattamento dei processi industriali ai valori umani e alla sostenibilità, previsto da Industria 5.0, si diffondono anche la necessità di una progettazione centrata sull’essere umano e dello sviluppo di una ergonomia cognitiva, vale a dire lo studio dei processi cognitivi coinvolti nell’interazione fra umani e strumenti per l’elaborazione dell’automazione. L’operatore, infatti, non è più solo un utente passivo della tecnologia, ma diventa un “partner attivo” nell’interazione con i sistemi autonomi avanzati impiegati nel processo produttivo.

Nell’Industria 5.0, in particolare, gli operatori vedono le proprie capacità cognitive, sensoriali, fisiche e di interazione migliorate dalla stretta interazione con le tecnologie proprie di questo modello. Le tecnologie che migliorano le capacità cognitive sono considerate il cloud, la simulazione, la realtà virtuale e l’intelligenza artificiale. Quelle che migliorano le capacità sensoriali sono i sensori di monitoraggio della salute, i tracker di attività personale, i sensori di postura e l’IoT. Quelle che migliorano le capacità fisiche dell’operatore sono i cobot, gli esoscheletri, gli attuatori e i dispositivi di controllo e i sistemi tele-operati. Infine, quelle che migliorano le capacità di interazione sono le interfacce uomo-macchina, la realtà aumentata, i dispositivi mobili e l’assistente personale. Come principio generale, invece che limitarsi ad automatizzare le attività umane, l’automazione del posto di lavoro dovrebbe essere sviluppata in modo che l’intelligenza umana e l’attività basata sulla conoscenza siano poste al centro dello sforzo di sviluppo di sistemi in grado di massimizzare il potenziale collaborativo tra esseri umani e macchine, sempre con attenzione alle questioni etiche e alle esigenze di privacy dei dati. Per garantire il valore aggiunto a lungo termine delle tecnologie digitali nell’ambiente di lavoro, è fondamentale che esser offrano un’esperienza utente positiva, esperienza che deve essere sistematicamente analizzata e ottimizzata, in particolare per quanto riguarda i rischi di sovraccarico o di uso improprio delle informazioni. I temi in gioco sono complessi, come dimostra, ad esempio, la progettazione e l’integrazione dei cobot. Esistono infatti anche prove culturali dell’impatto della cultura locale sull’implementazione dei robot collaborativi. Se Stati Uniti e Germania, ad esempio, hanno l’obiettivo del controllo autonomo, il Giappone dà priorità alla collaborazione tra robot ed esseri umani. In Giappone, infatti, prevale la filosofia secondo cui gli operatori apprendono un corpus di conoscenze nel tempo e aumentano le competenze ripetendo gli stessi compiti, diventando lavoratori multi-qualificati, quindi i robot, in questa ottica, completano l’operato dei lavoratori umani.

Formazione continua e sviluppo competenze

Per realizzare il processo di trasformazione digitale in ottica Industria 4.0 o Industria 5.0, dovrebbe essere prestata la dovuta attenzione a diversi ambiti chiave della formazione, intesa sia come sviluppo di competenze che come formazione continua e aggiornamento. Ambiti di interesse sono ad esempio l’ICT (programmazione e sviluppo software, gestione dei dati e sicurezza informatica), quello dell’intelligenza artificiale, della cybersecurity, cruciale per proteggere infrastrutture digitali e dati sensibili, IoT, analisi di dati e business intelligence, essenziali per prendere decisioni informate e guidare l’innovazione.

Gli incentivi del Piano Transizione 5.0

La ricerca e l’innovazione rappresentano il motore per la transizione, come confermato anche dal Paper della Commissione europea, di gennaio 2021: “Industry 5.0: verso una industria europea sostenibile, human centric e resiliente”. Nell’ambito della sostenibilità, l’attenzione si focalizza su economia circolare ed efficienza energetica. È proprio partendo da questo obiettivo che nasce il Piano Transizione 5.0, con il passaggio dei processi produttivi verso un modello energetico efficiente, sostenibile e basato su energie rinnovabili, per un risparmio a tutela dell’ambiente.

Nel dettaglio, il Piano prende forma nel mese di novembre 2023, quando la Commissione europea approva la modifica strutturale e sostanziale del PNRR italiano. Viene introdotta la Missione numero 7, RePowerEU, che prevede l’Investimento 15 (M7, I15), ovvero Transizione 5.0, al quale sono destinati 6,3 miliardi di euro da utilizzare in crediti d’imposta.

La struttura del Piano Transizione 5.0

Le fonti normative

Lo strumento normativo che istituisce il Piano Transizione 5.0 è il Decreto-Legge 2 marzo 2024, n. 19, anche noto come DL PNRR quater – convertito poi in Legge il 29 aprile 2024. E, più precisamente, l’articolo 38. L’operatività, invece, è sancita dal successivo Decreto interministeriale del 24 luglio 2024 e dal Decreto direttoriale del 6 agosto 2024.

I destinatari del Piano Transizione 5.0

L’incentivo è destinato a tutte le imprese residenti nel territorio italiano e alle stabili organizzazioni anche di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale. Con la Legge di Bilancio 2025, tra i destinatari della misura sono state inserite anche le ESCo, le società di servizi energetici certificate da organismi accreditati.

Sono escluse le imprese in liquidazione volontaria o coatta amministrativa, in fallimento e concordato preventivo (senza continuità aziendale), così come quelle sottoposte ad altra procedura concorsuale. Non sono altresì ammesse le compagini colpite da sanzioni interdittive (ex D. Lgs 231/2001). Le imprese destinatarie dovranno assicurare il rispetto delle normative sulla sicurezza nei luoghi di lavoro e l’adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali, a favore dei lavoratori.

Lo schema degli incentivi e il credito di imposta

Il Piano Transizione 5.0 è destinatario di 6,3 miliardi di euro, dei totali 11,8 afferenti alla Missione 7 – RePowerEU. La normativa stabilisce che, per poter usufruire del credito di imposta, i destinatari dovranno effettuare nuovi investimenti in strutture situate in Italia. Ai beneficiari verrà riconosciuto un credito di imposta proporzionale alla spesa sostenuta per gli investimenti effettuati in progetti di innovazione di tre tipi: in beni digitali, in beni necessari per l’autoproduzione e l’autoconsumo da fonti rinnovabili (ad esclusione delle biomasse) e in formazione.

Le risorse e gli investimenti agevolabili

Il Piano Transizione 5.0 favorisce l’introduzione di tecnologie innovative, formazione green oriented e autoproduzione energetica. Sarà possibile richiedere l’agevolazione a fronte della realizzazione di nuovi investimenti, nel biennio 2024/2025, in strutture produttive italiane, nell’ambito di progetti di innovazione o di formazione. Per gli investimenti in beni digitali (ovvero beni strumentali materiali 4.0 e i beni strumentali immateriali 4.0, riportati negli Allegati A e B della Legge 232/2016) sono resi disponibili crediti d’imposta per 3,78 miliardi.

Agli investimenti in beni necessari per l’autoproduzione e l’autoconsumo da fonti rinnovabili, ad esclusione delle biomasse, sono destinati 1,89 miliardi. Per la formazione del personale, nell’ambito di competenze per la transizione digitale ed energetica dei processi produttivi, la destinazione ammonta a 630 milioni, ma la spesa non potrà superare i 300mila euro ed essere superiore al 10% degli investimenti effettuati nei beni digitali.

Le limitazioni

I progetti agevolati sono quelli avviati dal 01 gennaio 2024, con conclusione entro il 31 dicembre 2025; dovranno avere ad oggetto un investimento in uno o più beni materiali nuovi, strumentali all’esercizio d’impresa. Verrà richiesta la certificazione della riduzione dei consumi energetici, con riferimento alla struttura produttiva o al processo. Gli investimenti potranno riguardare una o più strutture produttive, a condizione che risultino appartenenti al medesimo soggetto beneficiario. La normativa stabilisce poi l’inammissibilità dei progetti che non rispettano il principio DNSH (Do No Significant Harm).

Le aliquote e gli scaglioni di investimento

L’agevolazione sarà richiedibile solo qualora, con l’investimento, si realizzi un efficientamento energetico con una riduzione pari ad almeno il 3% dei consumi energetici della struttura produttiva o almeno al 5% sul processo interessato dall’investimento. Con la Legge di Bilancio per il 2025 si passa dalle tre iniziali alle due attuali fasce d’investimento. Pertanto, diventano sei (da nove) le diverse percentuali agevolative, variabili a seconda della riduzione energetica e funzionalmente all’intensità dell’investimento (quota).

A fronte di una riduzione minima nell’efficientamento energetico, pari ad almeno il 3% dei consumi energetici della struttura produttiva o almeno al 5% sul processo interessato dall’investimento, viene riconosciuto un credito d’imposta sul 35% della spesa, per la quota di investimenti fino a 10 milioni di euro. Il credito sale al 40% qualora la riduzione dei consumi energetici della struttura produttiva sia superiore al 6%, o superiore al 10% per i processi.

Sale ancora al 45% per le riduzioni superiori al 10 e al 15 per cento, rispettivamente in relazione al consumo della struttura produttiva e al processo. Resta immutato il precedente terzo scaglione, che con le modifiche diventa quindi secondo: per gli investimenti da 10 a 50 milioni, le aliquote sono rispettivamente del 5, del 10 e del 15 per cento, a seconda della riduzione dei consumi. A queste aliquote di base si sommano ulteriori maggiorazioni qualora ricorrano determinate condizioni, come l’acquisto di impianti fotovoltaici ad alta efficienza o l’integrazione con sistemi di accumulo.

La cumulabilità con le altre agevolazioni

Una ulteriore novità introdotta dalla Legge di Bilancio riguarda la cumulabilità del credito d’imposta con altre misure agevolative. Da gennaio 2025 è ammessa la coesistenza con altri incentivi, a copertura del restante importo investito, non agevolato dal credito Transizione 5.0. Sarà quindi possibile richiedere i benefici destinati agli investimenti nella ZES Sud e nella Zona Logistica Semplificata.

È inoltre consentito il cumulo con le altre misure finanziate dall’UE, sempre rispettando il divieto di doppio finanziamento. In nessun caso, però, sarà mai ammesso un beneficio superiore al costo sostenuto. Non cambiano, invece, le regole sull’inammissibilità del cumulo con il credito d’imposta Transizione 4.0, mentre è possibile una coesistenza anche con la misura Beni Strumentali, anche nota come Nuova Sabatini.

Gli obiettivi di efficientamento energetico

L’investimento 15 della Missione 7 ha l’obiettivo di sostenere la transizione energetica dei processi produttivi verso un modello di produzione efficiente, sostenibile e basato sulle fonti rinnovabili. In linea con i target del PNRR, nel periodo 2024/2026 si dovrebbe realizzare un risparmio energetico nel consumo finale di energia pari a 0,4 Mtep (milioni di tonnellate equivalenti di petrolio). Il credito di imposta è infatti legato alla riduzione del consumo di energia finale (almeno del 3%) o al risparmio energetico nei processi (almeno del 5%) grazie agli investimenti. Tuttavia, considerando la premialità delle percentuali – che aumentano in base al miglioramento certificato dell’efficienza energetica – le imprese potrebbero essere spinte a fare sempre più, contribuendo al veloce raggiungimento degli obiettivi climatici. Questo, però, sempre che nei prossimi mesi gli investimenti continuino, e il Piano non si areni definitivamente.

La procedura operativa: prenotazione e certificazioni

Per prenotare il credito d’imposta, l’impresa dovrà inviare una comunicazione preventiva, allegando una certificazione “ex ante” che attesti la possibile riduzione dei consumi energetici conseguibile mediante gli investimenti programmati. Andrà utilizzata la Piattaforma Informatica Transizione 5.0 presente sul sito istituzionale del GSE, il Gestore dei Servizi Energetici. Le domande verranno istruite secondo l’ordine cronologico di presentazione – previa verifica del corretto caricamento dei dati, della completezza dei documenti e delle informazioni inserite. Il GSE, poi, valuterà che non sia stato superato il limite dei 50 milioni, ovvero il massimo dei costi ammissibili annui, per singola impresa beneficiaria. Solo alla fine di questo processo, invierà al richiedente la ricevuta di conferma. Nei successivi 30 giorni, l’impresa dovrà trasmettere una comunicazione relativa all’ordine dei beni d’investimento, con l’accettazione da parte del venditore e il pagamento, a titolo di acconto, di almeno il 20% del costo totale dei beni strumentali 4.0 (inclusi i costi accessori).

L’interconnessione del beni e i soggetti certificatori

Al termine del progetto di innovazione, andrà verificata l’interconnessione dei beni 4.0 e predisposta una perizia asseverata che attesti il rispetto dei requisiti. L’impresa dovrà quindi trasmettere al Gestore la comunicazione di completamento, corredata dalla certificazione ex-post, che provi l’effettiva realizzazione dell’investimento, conformemente a quanto dichiarato in precedenza. La normativa ha individuato specifici soggetti abilitati al rilascio delle certificazioni: Esperti in Gestione dell’Energia (EGE), Energy Service Company (ESCo), ingegneri (iscritti nelle sezioni A e B dell’albo professionale). Sarà comunque possibile rivolgersi anche a periti industriali – con o senza laurea, iscritti all’albo professionale nelle sezioni “meccanica ed efficienza energetica” e “impiantistica elettrica ed automazione” – con competenze e comprovata esperienza nell’ambito dell’efficienza energetica dei processi produttivi.

I chiarimenti del MIMIT: dalla Circolare operativa alle FAQ

Sicuramente la disciplina prevista dal Piano Transizione 5.0 non è semplicissima, e le imprese hanno più volte lamentato l’assenza di chiarimenti. Per venire incontro alle esigenze della platea imprenditoriale, il 16 agosto 2024, poco dopo l’emanazione del decreto attuativo, il MIMIT ha diffuso una circolare operativa di 190 pagine. Una utile guida tecnica per l’applicazione corretta delle agevolazioni previste dal Piano. Inoltre, per rispondere alle domande più comuni, ma anche per chiarire aspetti molto tecnici o casistiche specifiche sottoposte dalle aziende, il MIMIT ha pubblicato diverse FAQ, revisionando costantemente il documento. Le prime FAQ risalgono agli inizi di ottobre 2024, mentre l’ultimo aggiornamento è del 10 aprile 2025. Nel mentre ci sono state quelle del 2 novembre e del 21 e 24 febbraio 2025.

Il futuro del Piano Transizione 5.0

Il mancato decollo del Piano Transizione 5.0 è stato, inizialmente, attribuito alle rigorose restrizioni e ai complessi procedimenti operativi. Una serie di condizioni che hanno limitato la flessibilità nell’uso dei fondi e nell’attuazione delle misure previste. Tuttavia, con le semplificazioni e gli interventi previsti dalla Legge di Bilancio 2025, molti vincoli sono stati rimossi. Eppure, agli inizi di settembre 2025, risultavano prenotati poco più di 2 miliardi sugli iniziali 6,3.

A marzo 2025 si parlava di una possibile riprogrammazione dei fondi, ma non ci sono stati ulteriori e successivi sviluppi a tal riguardo. Inizialmente si ipotizzava una diversa destinazione delle risorse, ma all’interno delle stesse aree di spesa – con la rimanente dotazione finanziaria destinata ad obiettivi green e alla riduzione dei consumi energetici, secondo i vincoli europei. Era stata quindi esclusa una destinazione delle risorse al Piano Transizione 4.0, focalizzato principalmente sulla digitalizzazione.

Tuttavia, a settembre 2025 la scena è cambiata. La proposta di revisione del PNRR ha rimescolato le carte in tavola. E si attende di capire cosa ne sarà della rimodulazione finanziaria, anche alla luce della prossima Legge di Bilancio per il 2026.

Intanto, la scadenza per l’installazione degli impianti è fissata al 31 dicembre 2025 e sembra impossibile possa esserci una proroga per il Piano.

Dopo una iniziale apertura, da parte della Commissione europea, Bruxelles ha fatto marcia indietro. Così come lo stesso Governo, sebbene non abbia ancora chiarito cosa ne sarà, di preciso, del Piano (in un futuro prossimo).

Probabilmente, per poter esprimere appieno il suo potenziale, il Piano Transizione 5.0 aveva bisogno di più di 24 mesi. È entrato nel pieno solo a gennaio 2025, con gli aggiustamenti della Legge di Bilancio. Forse, con tempi più lunghi le imprese avrebbero potuto coglierne appieno le potenzialità, considerando che si tratta di un incentivo particolare, che sottende un progetto fatto di più step, non sempre semplici. Una vera e propria strategia industriale che avrebbe meritato molto di più.

L'esperto risponde

Marco Belardi

Consulente MIMIT, Direttore Tecnico Business Unit Industria 4.0 e Transizione 5.0 del Polo Tecnologico Alto Adriatico e Presidente UNI CT 519 "Tecnologie abilitanti per Industry 4.0"

La Legge di conversione del Decreto Legge del 29 marzo 2024, n. 39 (Decreto Superbonus) conferma l'ammissibilità degli investimenti effettuati a partire dal 1° gennaio 2024 fino al 31 dicembre 2025. È comunque necessario che l'avvio dell'investimento, inteso quale data del primo impegno giuridicamente vincolante a ordinare i beni oggetto di investimento, ovvero qualsiasi altro tipo di impegno che renda irreversibile l'investimento stesso, sia successivo al 1° gennaio 2024.

Nel caso in cui il GSE confermi la validità della prenotazione effettuata con la comunicazione ex ante, tramite l'apposita piattaforma di imminente pubblicazione, le imprese devono comunicare, entro 30 giorni dalla conferma, quanto necessario a dimostrare l’effettuazione degli ordini accettati dal venditore, con pagamento di acconto in misura almeno pari al 20% del costo di acquisizione sia per gli investimenti di cui al comma 4 sia per gli investimenti di cui al comma 5, lettera a).

Bisogna considerare le varie casistiche: per le imprese che hanno a disposizione i dati basterà fare un confronto con i consumi energetici dell’esercizio precedente. Ci sono poi imprese che non dispongono di dati per la misurazione diretta. L’impresa potrà fare una stima dei consumi sulla base dei dati tracciabili. Caso di sostanziale variazione dei processi produttivi o dei prodotti o dei servizi da almeno sei mesi, solo in questi casi i dati vengono proiettati in avanti sull’intero anno. Oppure per le imprese di nuova costituzione bisogna fare riferimento allo scenario controfattuale rappresentato dall’individuazione di tre beni simili sul mercato europeo nei cinque anni precedenti. Di questi tre beni l’impresa deve reperire i dati di consumi energetici e fare una media.

Se è maggiore vale la cifra comunicata ex ante, se è inferiore si terrà come riferimento quella minore.

La comunicazione preventiva, prevista per gli investimenti avviati successivamente al 30 marzo 2024, deve essere effettuata prima della comunicazione di completamento e possibilmente (ma non tassativamente) appena l’ordine accettato dal fornitore sia disponibile.

In attesa di conferme dal GSE si ritiene conveniente l’inoltro di comunicazioni cumulative in grado di “fotografare” lo stato dei flussi in essere alla data dell’ultima comunicazione.

Sono considerati ammissibili esclusivamente gli impianti con moduli fotovoltaici di cui all'articolo 12, comma 1, lettere a), b) e c) del Decreto Legge del 9 dicembre 2023, n. 181. Gli investimenti in impianti che comprendano i moduli di cui alle lettere b) e c) concorrono a formare la base di calcolo del credito di imposta per un importo pari, rispettivamente, al 120% e 140% del loro costo. Nelle more della formazione del registro di cui all'articolo 12, comma 1, del Decreto Legge del 9 dicembre 2023, n. 181 (convertito con modificazioni dalla Legge del 2 febbraio 2024, n. 11, in G.U. 07.02.2024, n. 31), sono agevolabili gli impianti con moduli fotovoltaici che, sulla base di apposita attestazione rilasciata dal produttore, rispettino i requisiti di carattere tecnico e territoriale previsti dalle lettere a), b) e c) del medesimo articolo 12. I moduli ammissibili (diversamente gli impianti non saranno agevolabili) sono i seguenti: a) moduli fotovoltaici prodotti negli Stati membri dell'Unione europea con un'efficienza a livello di modulo almeno pari al 21,5%; b) moduli fotovoltaici con celle, prodotti negli Stati membri dell'Unione europea con un'efficienza a livello di cella almeno pari al 23,5%; c) moduli prodotti negli Stati membri dell'Unione europea composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotte nell'Unione europea con un'efficienza di cella almeno pari al 24%.

I costi agevolati sono quelli relativi alle spese per la formazione del personale finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi. Questi costi sono agevolabili nel limite del 10% degli investimenti effettuati in beni/software 4.0 e fino a un importo massimo di 300.000 euro. Le attività formative devono essere erogate da soggetti esterni che verranno individuati dal MIMIT nel decreto attuativo.

Sì, sono obbligatorie le 4 ore per il modulo green e le 4 ore per il digitale.

Il comma 6 dell’art. 38 del Decreto Legge n. 19/2024 stabilisce che, per garantire il rispetto del principio di non arrecare un danno significativo all’ambiente (principio DNSH) non sono agevolabili gli investimenti destinati ad: a) attività direttamente connesse ai combustibili fossili; b) attività nell’ambito del sistema di scambio di quote di emissione dell’UE (ETS) che generano emissioni di gas a effetto serra previste non inferiori ai pertinenti parametri di riferimento; c) attività connesse alle discariche di rifiuti, agli inceneritori e agli impianti di trattamento meccanico biologico; d) attività nel cui processo produttivo venga generata un’elevata dose di sostanze inquinanti classificabili come rifiuti speciali pericolosi di cui al regolamento (UE) n. 1.357/2014 della Commissione, del 18 dicembre 2014 e il cui smaltimento a lungo termine potrebbe causare un danno all’ambiente. Sono esclusi anche gli investimenti in beni gratuitamente devolvibili delle imprese operanti in concessione e a tariffa nei settori dell’energia, dell’acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque discarico e della raccolta e smaltimento dei rifiuti.

Sì, le macchine agricole, in quanto rientranti nell’allegato A, sono agevolabili. Le esclusioni previste dal comma 6 e in relazione al rispetto del principio DNSH finalizzato a garantire il rispetto del principio di non arrecare un danno significativo all’ambiente ai sensi dell’articolo 17 del regolamento (UE) n. 852/2020 non si riferiscono alle macchine e ai beni di cui all’allegato A, che potranno essere alimentate a combustibile fossile.

Il processo interessato è quello al quale è destinato il bene strumentale 4.0 oggetto di investimento. Il perimetro del processo è da valutarsi in ogni caso specifico per determinare quali fasi dello stesso siano coinvolte nella valutazione del risparmio energetico conseguibile. La trasformazione della materia prima in semi lavorato o prodotto finito, che tra l’altro non esiste nei processi finalizzati alla produzione di servizi, non è necessariamente l’elemento che determina il perimetro del processo interessato. Il futuro decreto porterà comunque necessari elementi di chiarimento.

Il ruolo del GSE è duplice. In una prima fase farà solo la verifica formale sulla completezza della documentazione e sulla disponibilità delle somme. A campione invece saranno effettuati anche dei controlli per verificare la congruità tra l’obiettivo di risparmio energetico dichiarato e la tipologia degli investimenti effettuati e per rilevare eventuali discrasie tra i contenuti delle comunicazioni “ex ante” ed “ex post”

Entro cinque giorni dal ricevimento della domada il GSE, verificata la completezza della documentazione, confermerà l’accettazione della domanda (se giunta in tempo utile prima dell’esaurimento delle risorse). Tra le comunicazioni periodiche che, successivamente all’accettazione della domanda, l’impresa è tenuta a inoltrare è ricompresa quella volta a dimostrare l'effettuazione degli ordini accettati dal venditore, con pagamento di acconto in misura almeno pari al 20% del costo di acquisizione sia per gli investimenti di cui al comma 4 sia per gli investimenti di cui al comma 5, lettera a), da trasmettere, entro 30 giorni dalla prenotazione del credito di imposta, pena la decadenza dal beneficio.

Il termine ultimo per l'effettuazione degli investimenti è il 31 divembre 2025. Entro tale data l'impresa deve avere completato l'effettuazione di tutti gli investimenti previsti dal programma di investimento sostenuto dalla domanda di incentivo. Entro la stessa data l'impresa deve aver completato gli adempimenti correlati alla comunicazione ex post e aver inoltrato almeno un F24 con una compensazione anche parziale del credito spettante.

L’interconnessione deve avvenire entro il 31 dicembre 2025 e la perizia asseverata può essere depositata successivamente.

On-off vuol dire che l’impresa riceverà comunque l’agevolazione dal momento che riceve la comunicazione da parte del GSE del credito spettante; l’impresa è tutelata, si tratta più di un problema per lo Stato.

Le due agevolazioni non sono cumulabili. Se si effettua un investimento 4.0 e c’è anche un risparmio energetico, si potrà proseguire per il 5.0 con quote più elevate, altrimenti ci si deve fermare e proseguire per il 4.0. Va scelto l’uno o l’altro. Lo stesso bene non può essere agevolato da entrambe le misure.

Sì, solo per le imprese di nuova costituzione si farà riferimento ai dati di consumo di tre beni simili sul mercato negli ultimi cinque anni, oppure nel caso di cambiamento del processo/prodotto da meno di sei mesi.

Si tratta di un extra bonus di 10.000 riconosciuto alle piccole e medie imprese euro per le certificazioni sia ex ante sia ex post.

Sulle persone abilitate alla certificazione, all’interno del Governo ci sono state posizioni diverse. Il Ministero dell’Ambiente ha posto dei paletti rigorosi volendo restringere sulle figure che avevano già familiarità con la diagnostica energetica.

No, gli incentivi sono solo per le macchine nuove.

È una riflessione per il futuro, al momento non è stato preso in considerazione. Si stanno facendo degli studi per capire chi ha beneficiato del 4.0 in ambito internazionale.

Gli impianti di autoproduzione non concorrono al calcolo del risparmio energetico però l’aggiunta di un macchinario all’interno del processo produttivo richiede una normalizzazione del confronto; quindi, l’aggiunta di un macchinario potrebbe portare a quel risparmio energetico del 3%.

Sì, si può procedere.

Devono far parte di un unico progetto, cioè far riferimento alla medesima struttura produttiva; nel caso di impianti FER devono far riferimento alle medesime particelle catastali della struttura produttiva ovvero particelle catastali diverse ma riferite al medesimo POD della struttura produttiva.

Il processo produttivo riguarda anche solo delle fasi quindi meglio limitarlo alla sede oggetto dell’investimento.

I risparmi energetici fanno riferimento all’energia elettrica e termica.

Il certificatore dovrà fare dei confronti su basi omogene. Il confronto deve essere sempre normalizzato, tutti gli elementi che rendono spurio questo confronto devono essere presi in considerazione.

Se ci fosse anche un solo bene si potrebbe procedere al confronto con quel bene, bisognerà dimostrare che c’è stata una ricerca dei tre beni con esito negativo. Il semplice impatto ambientale non è sufficiente, è necessario il risparmio energetico.

L’aggiunta di una macchina porterà ad incrementi produttivi che non possono essere considerati. Quindi il calcolo si effettuerà per unità di prodotto. Il confronto dovrà essere neutralizzato, cioè fatto a parità di volumi produttivi. Verrà pubblicata una circolare con casi esemplificativi per il calcolo dei consumi.

L’impianto fotovoltaico non concorre al calcolo dei consumi, deve essere un confronto solo sui beni strumentali presenti negli allegati A e B.

Il periodo parte dal completamento dell’investimento, quindi per i beni A e B si fa riferimento all’art.109 Tuir, per i Fer tutto quello che precede l’allaccio alla rete, per la formazione l’effettuazione del test. Da quel momento per 5 anni l’impresa deve mantenere l’obiettivo dichiarato della riduzione dei consumi energetici.

Dovranno ricominciare da zero perché il mancato versamento del 20% fa decadere la domanda.

L’acconto deve tenere conto di uno e dell’altro, quindi sia del canone di leasing che della quota per il fornitore, basta raggiungere il 20%.

La regola consente di agevolare tutti gli investimenti che rientrano nel decimo percentile dei best performer. Il decimo percentile viene calcolato come riferimento all’interno della totalità delle imprese europee. Per ciascun settore di riferimento si individua il 10% più performante in termini di emissione CO2. Se l’investimento porta a rientrare nell’emissione di CO2 sotto questo 10% allora è agevolabile. Anche un investimento che non impattava direttamente sull’emissione di CO2 avrebbe dovuto rientrare in questo decimo percentile. Adesso la novità sta nell’aver separato gli investimenti che incidono direttamente sull’emissione di CO2 e quelle che non incidono (e questi sono svincolati dal decimo percentile).

Soltanto le nuove aziende o le aziende che hanno modificato in maniera significativa il processo produttivo da meno di sei mesi possono far riferimento allo scenario controfattuale, per tutte le altre bisogna procedere o con una stima o una proiezione.

Il confronto deve avvenire rispetto all’anno precedente dell’avvio dell’investimento. Detto ciò, questo esclude i sei mesi dell’ex ante. Quindi ricadrà nel caso della proiezione se ha modificato da almeno sei mesi, se meno di sei mesi sarà il caso dello scenario controfattuale. Quindi si ricadrà in uno dei casi già citati.

Sì, è l’unica possibilità.