{kind=link}

Genesi, luci e ombre del Patent box, uno dei principali strumenti per il finanziamento della ricerca italiana.

di Marianna Capasso

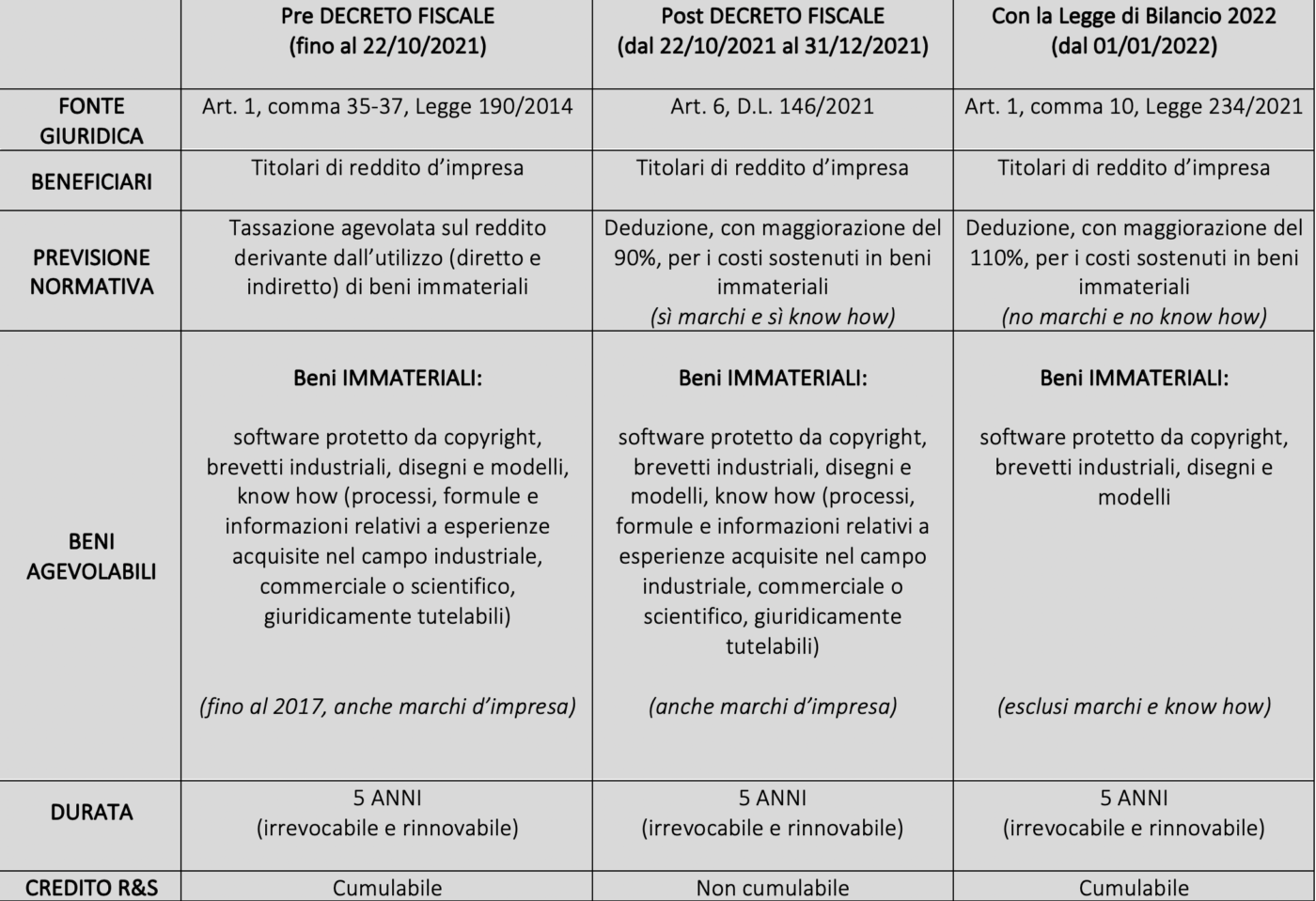

Negli anni passati, a causa di una disciplina un po’ confusa, il regime del Patent box non è risultato particolarmente utilizzato dalle imprese. Da qualche mese, invece, questa caratteristica tassazione sembra essere al centro delle attenzioni del legislatore, che ha operato una prima modifica (rectius, semplificazione) nell’ottobre del 2021 e una nuova variazione con la recente manovra finanziaria per l’anno 2022.

Cos’è il Patent box?

Introdotto con la Legge di Stabilità 2015, il Patent box nasce come regime opzionale di tassazione agevolata, offrendo alle imprese la possibilità di escludere, dal reddito complessivo, una quota derivante dallo sfruttamento diretto e indiretto di alcune categorie di beni immateriali (alias, intangibili).

Si tratta, di fatto, di una parziale esenzione tributaria che “addolcisce” l’imposizione fiscale. Questa detassazione sul reddito specifico nel 2015 e nel 2016 era rispettivamente del 30% e del 40%.

Nel 2017 è salita al 50%, subendo una modifica relativa all’utilizzo dei marchi. Infatti, con l’articolo 56 del Decreto Legge 50/2017, per adeguare la normativa fiscale italiana alle prescrizioni Ocse, i marchi d’impresa sono stati esclusi dal perimetro oggettivo della tassazione agevolata, salvando quanto già esercitato nel biennio precedente, senza poter però estendere la validità premiale oltre il quinquennio (2019, quindi, per chi aveva presentato l’istanza nel 2015, e 2020 per le istanze del 2016).

Il Decreto fiscale dell'ottobre 2021

Dopo più di quattro anni, il Patent box viene ritoccato attraverso il Decreto fiscale dello scorso ottobre (D.L. 146 del 21 ottobre 2021). Precisamente, all’articolo 6, la modifica viene definita una “semplificazione della disciplina”, offrendo ai soggetti titolari di reddito d’impresa la possibilità di preferire le nuove disposizioni, a condizione che svolgano attività di ricerca e sviluppo, anche mediante contratti siglati con altre società (non controllate) o con università ed enti di ricerca.

Attraverso una opzione, irrevocabile e rinnovabile, per i successivi cinque periodi d’imposta i soggetti potranno preferire, alla detassazione del reddito, la deducibilità dei costi di ricerca e sviluppo in beni immateriali, tra cui i marchi (esclusi in precedenza, nel 2017), maggiorati però del 90%.

Quelli che fruivano del beneficio, secondo la precedente previsione normativa, potranno quindi scegliere se continuare, concludendo il quinquennio, o “traslare” verso questo nuovo regime.

Soggetti, spese e cumulabilità

I titolari di reddito d’impresa – indipendentemente dalla natura giuridica, dalla dimensione e dal settore produttivo di appartenenza – andranno a dedurre i costi sostenuti, in ricerca e sviluppo di beni intangibili, con una maggiorazione del 90%. Se, ad esempio, i costi sono 100, il contribuente ne potrà dedurre 190.

Ma, nel dettaglio, quali sono questi costi? Quelli per lo sviluppo di software protetto da copyright, per lo sviluppo di brevetti industriali, marchi d’impresa (nuovamente), disegni e modelli, nonché processi, formule e informazioni relativi a esperienze acquisite nel campo industriale, commerciale o scientifico, giuridicamente tutelabili (il cosiddetto know how). A condizione che questi stessi beni siano utilizzati direttamente o indirettamente nello svolgimento della propria attività d’impresa.

Scegliendo il nuovo regime (previsto dal Decreto fiscale) non sarà più possibile utilizzare - per i medesimi costi e per l’intera durata dell’opzione quinquennale - l’agevolazione prevista per il credito d’imposta, in attività di ricerca e sviluppo. Quindi, o l’una o l’altra misura agevolativa? Così sembrava, ma la comunità imprenditoriale non ha accettato di buon grado questa decisione e, con la manovra finanziaria 2022, le cose sono cambiate, nuovamente.

Le novità per il 2022 sul Patent Box

Con la nuova Legge di Bilancio sono invariati i soggetti beneficiari, e l’opzione di scelta resta irrevocabile e rinnovabile. I titolari di reddito d’impresa potranno usufruire del beneficio agevolativo (la deduzione) qualora sostengano, direttamente o indirettamente, nello svolgimento della propria attività, costi di ricerca e sviluppo finalizzati alla creazione e allo sviluppo di beni immateriali.

Cosa cambia, allora, rispetto al Decreto fiscale? Sono tre, le principali novità. Innanzitutto è stato modificato l’elenco dei beni immateriali: ora i costi potranno essere relativi solo a software protetto da copyright, disegni e modelli, e brevetti industriali. Sono, quindi, esclusi know-how e, nuovamente, i marchi d’impresa - il cui interregno è durato poco più di due mesi.

La seconda novità riguarda la deducibilità dei costi, la cui maggiorazione passa dal 90 al 110%. E su questo punto, nulla quaestio. Ritorna, a grande richiesta, la cumulabilità con il credito d’imposta in R&S, ed è quindi possibile procedere su entrambi i fronti, per i medesimi costi.

Il meccanismo del recapture

Molto interessante l’introduzione, con la manovra finanziaria, del meccanismo di “recapture”, già utilizzato in materia fiscale per altre tipologie di benefici. Viene infatti stabilito che tutti i costi, sostenuti dall’impresa nei precedenti otto anni, finalizzati alla creazione del bene intangibile (quindi software, disegni, modelli et similia), potranno fruire della maggiorazione del 110% nel momento in cui tale bene verrà riconosciuto ufficialmente come “immobilizzazione immateriale”. Ovvero nel momento in cui diventerà oggetto della cosiddetta privativa industriale, vantando quindi la titolarità di un diritto di proprietà industriale. E questo non è un dettaglio da poco.

Differenze tra i regimi e polemiche

In sostanza, allora, qual è la principale e sostanziale differenza tra i due regimi? Tutto ruota attorno alla dicotomia “sfruttamento e costi”: prima del Decreto fiscale, il Patent box prevedeva una detassazione del reddito derivante dallo sfruttamento diretto di beni immateriali; con il nuovo Decreto l’attenzione è puntata sui costi di ricerca e sviluppo per la creazione di questi stessi beni.

Le opinioni sono discordanti, e le polemiche non poche. Tutto dipende, però, da quale angolazione si prova a guardare. Il primo sistema premiava chi, grazie a un bene immateriale, riusciva a produrre, generando una sorta di reddito utile all’innovazione, tassato in maniera leggera.

In questo modo, l’impresa titolare della privativa industriale sarebbe stata incentivata a migliorare il proprio bene intangibile (grazie all’utilizzo di altri) e l’impresa utilizzatrice avrebbe vivacizzato la produzione italiana innovativa.

E ora? Qualcuno sostiene che, con lo strumento della maggiorazione dei costi in deduzione, le imprese verranno frenate nell’operare un avanzamento migliorativo al proprio bene immateriale. Ma, da un diverso punto di vista, le stesse potrebbero essere spinte a creare, ex novo, ulteriori intangibles, grazie alla premialità dei costi maggiorati.

Pertanto, sembra difficile allineare le vedute. Ma se invece le due opzioni fossero le diverse facce della stessa medaglia? Nel mentre, non resta che cogliere ogni minima opportunità offerta dal sistema dei benefici.

Tabella. Le differenze 2022 vs 2021