{kind=link}

Prosegue il trend di riduzione degli hub di innovazione per sostenere la nascita e lo sviluppo delle di startup innovative. Parliamo di incubatori per la nascita e acceleratori per l’early stage. Anche se non mancano nuove costituzioni (5 nel 2024), né operazioni strategiche di concentrazione che confermano il consolidamento già rilevato l’anno precedente dal team di ricerca SIM (Social Innovation Monitor), coordinato dal Politecnico di Torino.

Come si muovono allora incubatori e acceleratori sulla scacchiera dell’innovazione in Italia? In un Paese con una riduzione degli investimenti che aiutino a far scalare le startup e pochi exit strutturali, sono in atto tre dinamiche. Consolidamento, specializzazione (in base ai distretti industriali) e concentrazione delle risorse e un cambio di strategia per alcuni hub innovativi. Questo andamento spiegherebbe in parte il calo del 15% nel 2024, proseguendo quello di riduzione e consolidamento insieme del 2023.

"Tra le cause principali spiccano le fusioni societarie, il pivoting (cambio di strategia) verso modelli come i Venture Studio e la conclusione di progetti temporanei o non più sostenibili in un mercato sempre più competitivo", commenta Paolo Landoni, professore del Politecnico di Torino e Direttore della ricerca.

"In generale, pur rimanendo una serie di criticità e limiti del nostro ecosistema, la contrazione sembra indicare una ridefinizione e una specializzazione più che una crisi".

Il report è stato realizzato grazie alla collaborazione del main partner InnovUp, l’Associazione che dal 2012 riunisce e rappresenta l’intera filiera dell’innovazione italiana. Hanno fornito supporto anche PNIcube, Italian Competence Center for Social Innovation (ICCSI), Fondazione Giacomo Brodolini e Social Innovation Teams (SIT).

La contrazione degli incubatori e il trend della specializzazione

"I dati del report evidenziano come la contrazione degli incubatori rifletta una specializzazione verso aggregazioni e modelli più efficienti, senza crisi ma con un rafforzamento dell’impatto economico e sociale. Come InnovUp reputiamo che sia essenziale che le politiche supportino questa evoluzione. E che amplino certificazioni, come con l’introduzione degli acceleratori certificati di cui attendiamo i primi dati con interesse e con incentivi. A partire dal credito d’imposta dell’8% per investimenti diretti e indiretti in startup, recentemente introdotto. Un supporto che andrebbe reso strutturale per favorire la competitività del settore innovativo e la creazione di posti di lavoro altamente qualificati nel Paese", auspica Giorgio Ciron, direttore di InnovUp.

Evoluzioni in atto per supportare le startup innovative

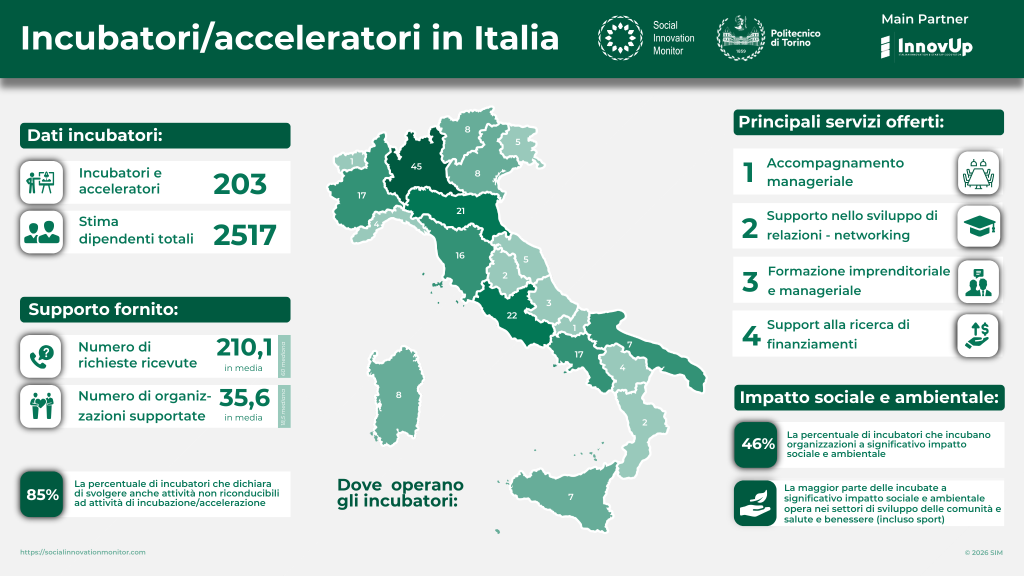

Le organizzazioni che supportano attivamente i primi passi delle startup innovative, attraverso una serie di servizi e risorse offerti sia direttamente sia attraverso una rete di partner, sono passate da 239 a 203 (-15%) nel 2024.

Una quarantina ha chiuso, 5 nuove hanno aperto e sono in corso concentrazioni strategiche interessanti. Un esempio è la nascita di Zest dalla fusione di Digital Magics in LVenture Group nel 2024.

Un altro caso, tra il 2025 e l’inizio del 2026, è la convergenza tra Polihub, l’incubatore del Politecnico di Milano e Bocconi For Innovation (B4i) in TEF (Tech Europe Foundation), proprio per mettere a sistema competenze tecnico-scientifiche e managerialità nelle fasi di avvio di nuove imprese innovative. Le due università rappresentano insieme circa la metà dei founder tra il 2020 e il 2024 e il 92% del capitale raccolto dalle startup nate da ex universitari.

L'identikit degli attuali incubatori e acceleratori

La media del fatturato degli incubatori italiani è di 3 milioni di euro. La crescita è dovuta principalmente a un piccolo numero di incubatori di grandi dimensioni (fatturato medio 2023 era di 2,61 milioni di euro). Circa il 67% (35 incubatori) ha supportato al massimo 25 team imprenditoriali e organizzazioni. Per quanto riguarda i principali servizi offerti, ci sono:

- accompagnamento manageriale

- supporto allo sviluppo di relazioni

- ricerca di finanziamenti

- accesso a spazi fisici

- formazione imprenditoriale.

Oltre l'incubazione e l'accelerazione

Ma il valore aggiunto apportato non si limita al supporto alla nascita di nuove organizzazioni. L’85% degli incubatori e acceleratori svolge anche attività non direttamente riconducibili alle attività di incubazione e accelerazione.

Tra le più frequenti la partecipazione a progetti e bandi, la gestione e promozione di eventi, la consulenza a titolo oneroso per enti pubblici, pmi e grandi imprese e attività di scouting e Open Innovation per aziende corporate e/o altri soggetti.

Chi sono e dove sono gli incubatori in Italia

Con oltre duemila dipendenti, gli incubatori e acceleratori sono per lo più privati (44%), pubblici per il 30% e pubblico-privati per il 26%. Rispetto al 2023, sono aumentati i Business incubator, 28 (53%) contro i precedenti 23 (46% del campione).

Al contrario, sono diminuiti leggermente i Social Incubator, 3 in tutto (dall’8% al 6% del campione). Anche i Mixed incubator sono leggermente diminuiti, in quanto ne erano stati analizzati 23 (46% del campione).

La percentuale di incubatori che supportano organizzazioni a significativo impatto sociale e ambientale (Mixed e Social Incubator) è leggermente diminuita, passando dal 54% al 47%, anche se aumentano le startup ad alto impatto sociale e ambientale.

Oltre la metà si trova in Italia settentrionale. La Lombardia ha il maggior numero di incubatori con 45 (22%); seguono il Lazio con 22 (11%) e l’Emilia-Romagna con 21 (10%).

Il 60% degli incubatori sono stati costituiti negli ultimi dieci anni. Il settore si è consolidato prevalentemente negli ultimi anni, con picchi tra il 2013 e il 2016 e nel 2021, per probabile effetto di alcuni interventi legislativi:

- Decreto Crescita 2.0 (19/12/2012)

- Decreto Ministeriale per l’autocertificazione degli incubatori di startup (22/02/2013)

- Decreto Ministeriale per l’aggiornamento dei requisiti per l’autocertificazione (22/12/2016)

- Sviluppo della Rete Nazionale Acceleratori CDP (2020-2022).

E le startup incubate o accelerate? Stabili, snelle e innovative

Sono state stimate oltre 5.000 startup incubate o accelerate, in linea rispetto al 2023, con un fatturato complessivo che ha superato nuovamente i 600 milioni di euro. Hanno ricevuto in media finanziamenti per 1,7 milioni di euro, con la presenza di un gruppo di incubatori (oltre una ventina) che supportano organizzazioni con un ammontare di finanziamenti nettamente maggiore rispetto alle altre (oltre il milione di euro).

La quota di finanziamenti ricevuti dalle startup incubate o accelerate nel campione della ricerca (53 su 203, il 26%) è stata di 72,8 milioni di euro.

Un’analisi condotta su un campione di oltre 450 startup incubate evidenzia un cambiamento nella struttura organizzativa. Il numero medio di dipendenti per singola realtà è passato dai 7 dell’anno precedente ai 4 del 2024.

Ciò suggerisce una tendenza verso modelli di avvio di startup più snelli e automatizzati. Nonostante la riduzione del dato medio, la stima totale del personale impiegato dalle startup incubate supera i 20.300 addetti.