L'industria nazionale della plastica vale 58,4 miliardi di euro di fatturato, impiega oltre 164mila persone e rappresenta il 4,8% del valore aggiunto manifatturiero nazionale, un dato paragonabile a quello dell'automotive e superiore a metallurgia e apparecchiature elettriche.

A dirlo è lo studio "L'industria della plastica in Italia: strategia e linee d'azione per supportare competitività e circolarità", realizzato da TEHA Group (The European House Ambrosetti) e presentato il 10 giugno 2026 nell'ambito degli Stati Generali della Plastica nel corso della manifestazione Plast 2026, a Fiera Milano.

Per chi opera nel comparto dell'automazione industriale, i numeri dello studio non sono solo una fotografia macroeconomica, ma la mappa di un mercato che continua a generare domanda di tecnologia, impianti e intelligenza di processo.

Plastica, un settore trainante, a partire dai processi di trasformazione

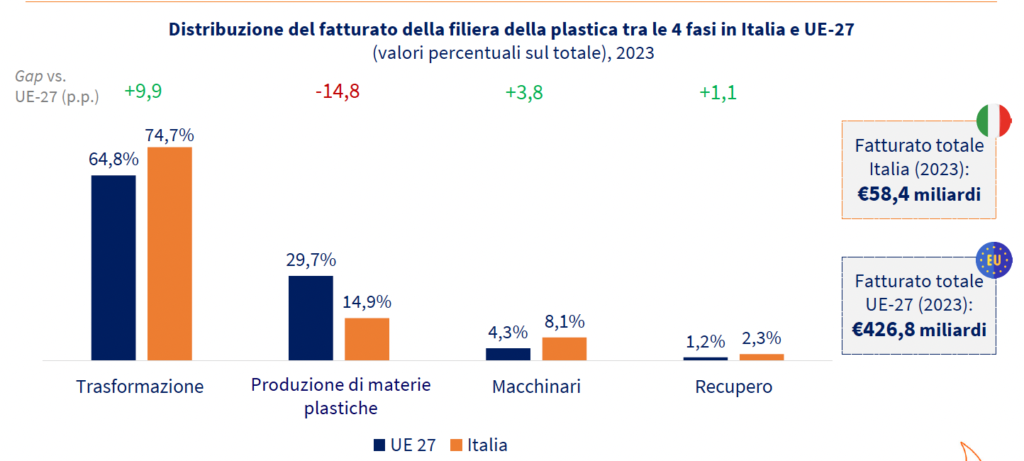

L'Italia è il secondo Paese nell'UE-27 per valore generato dall'industria della plastica (58,4 miliardi di euro, contro i 123 della Germania, 45,7 in Francia e 31,5 in Spagna), con un gap rispetto alla Germania che si è ridotto di quattro punti percentuali nell'ultimo decennio.

Il nostro Paese conta però 8.623 aziende attive nella filiera, più di qualsiasi altro Paese europeo, pari al 16% del totale UE, con una forte prevalenza di microimprese (64% del totale). È una struttura produttiva frammentata, per sua natura ad alto fabbisogno di automazione flessibile e scalabile.

Il segmento che ha trainato la performance economica della filiera negli ultimi cinque anni è quello della trasformazione, che in Italia pesa il 74,7% del fatturato complessivo, quasi dieci punti percentuali in più rispetto alla media europea.

È proprio qui, nelle linee di stampaggio a iniezione, estrusione, soffiaggio e termoformatura, che si concentra la maggior parte della domanda di robot, sistemi di visione, controllo di processo e soluzioni di movimentazione.

Il moltiplicatore economico nell'industria della plastica

Lo studio TEHA quantifica il moltiplicatore economico della filiera plastica in 3,18: ogni euro investito direttamente nel settore attiva ulteriori 2,18 euro nelle filiere collegate. Il moltiplicatore occupazionale è invece pari a 2,77.

Dati che, letti dalla prospettiva dei costruttori di macchine e dei system integrator, significano che investire nell'automazione del settore plastica non è solo rispondere a una domanda puntuale, ma entrare in una catena del valore ad alto effetto leva sul sistema produttivo nazionale.

La compliance normativa come driver di investimento tecnologico

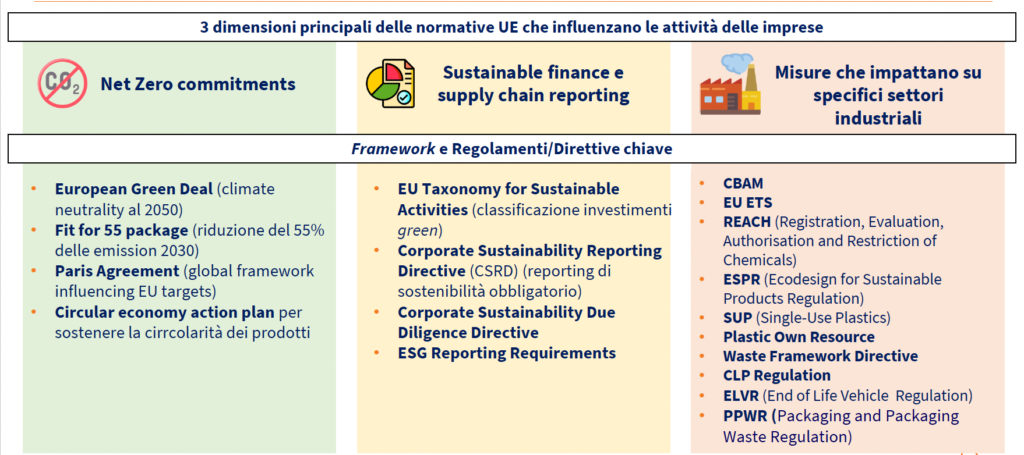

Il documento TEHA presentato il 10 giugno si sofferma poi con efficacia sul cosiddetto "tsunami normativo" che ha investito l'industria della plastica negli ultimi anni secondo tre direttrici principali, l'impegno Net Zero, la finanza sostenibile e supply chain e le misure per mercati verticali specifici.

Nel contesto europeo, le crescenti difficoltà delle imprese nel conformarsi alla normativa e nell’affrontare i costi energetici crescenti riportano la competitività al centro delle politiche europee, come dimostrano ad esempio il Competitiveness Compass, oppure il Chemicals Industry Package o, ancora, il Circular Economy Act.

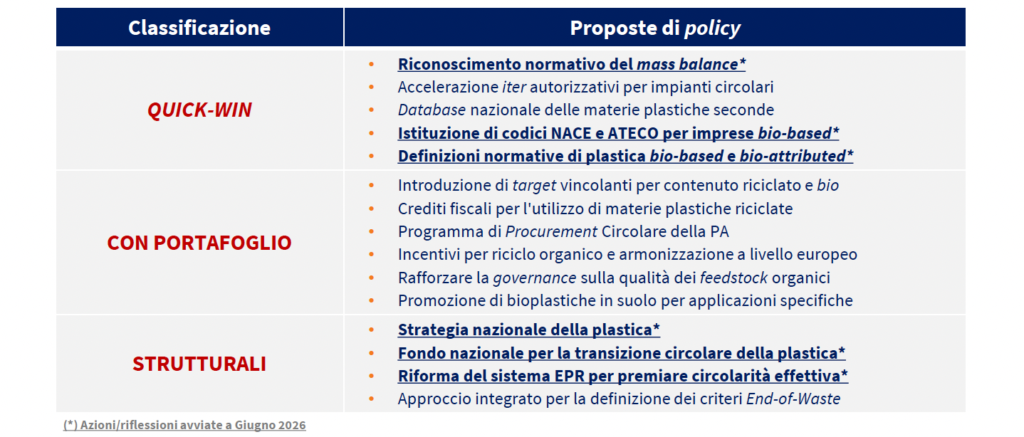

In quest’ottica, lo Studio identifica 15 proposte di intervento, alcune delle quali risultano già avviate a giugno 2026, che mirano a valorizzare il potenziale della circolarità della plastica all’interno del rinnovato contesto di policy europeo e con l’obiettivo ultimo di bilanciare circolarità e competitività.

In particolare, le raccomandazioni di policy per valorizzare la circolarità della filiera della plastica si suddividono in: Quick-win (azioni a basso costo e rapido impatto, spesso attuabili senza grandi riforme legislative o investimenti significativi); con portafoglio (che prevedono incentivi economici per stimolare comportamenti desiderati) e Strutturali (interventi di lungo periodo che richiedono riforme sistemiche e investimenti rilevanti).

Per il comparto dell'automazione, questo quadro normativo si traduce, in un certo senso, in opportunità concrete. La compliance ambientale e la tracciabilità dei materiali richiedono sistemi di monitoraggio in tempo reale, integrazione OT/IT e capacità di raccolta dati lungo tutta la linea produttiva.

La filiera del riciclo come nuovo mercato impiantistico

Uno degli aspetti più rilevanti per il settore dell'automazione riguarda la filiera del riciclo -

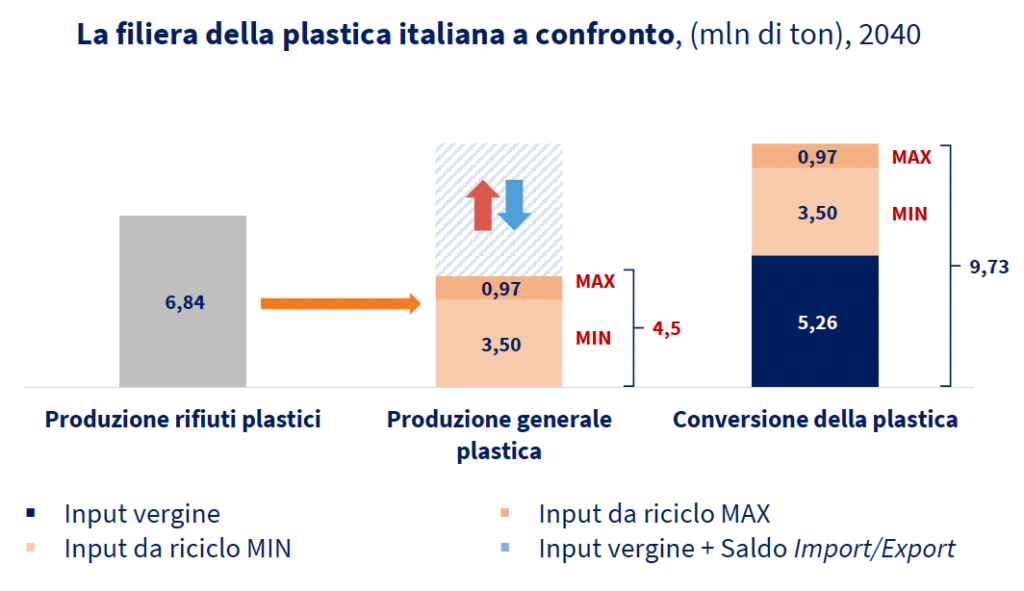

meccanico, chimico e organico - che può abilitare il recupero fino all’80% dei rifiuti plastici europei entro il 2040.

Lo studio TEHA stima che a livello europeo la produzione di rifiuti plastici potrebbe passare dagli attuali 32,3 milioni di tonnellate a 40,8 milioni entro il 2040.

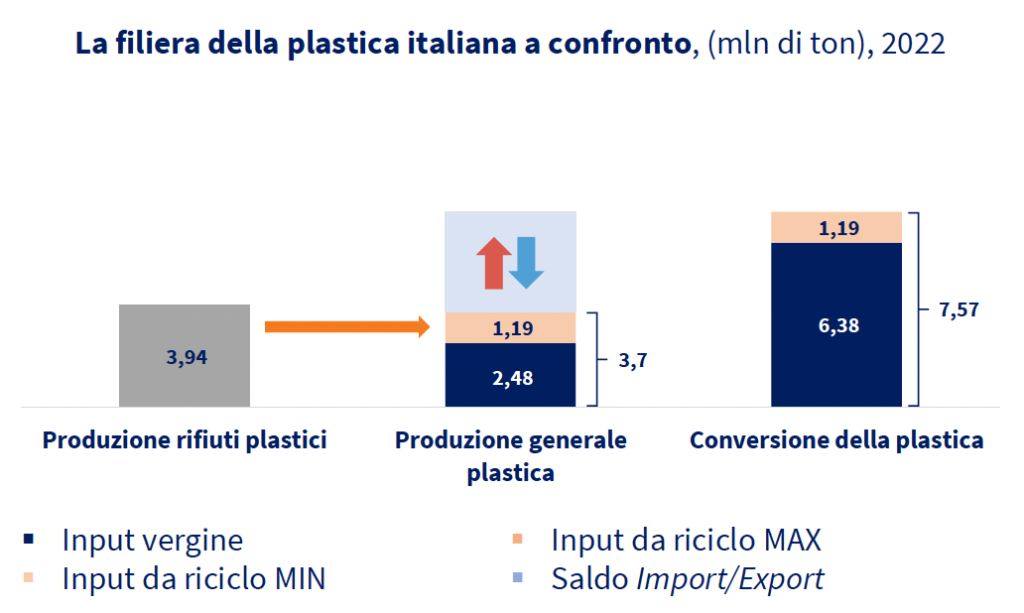

In Italia la produzione generale di plastica è proiettata a crescere dagli attuali 3,7 a circa 4,7 milioni di tonnellate nello stesso orizzonte temporale, con una parallela crescita dei rifiuti plastici da gestire.

Nello scenario best-case elaborato da TEHA, investimenti per circa 2,6 miliardi di euro potrebbero costruire in Italia una filiera di riciclo chimico capace di trattare il 13,6% dei rifiuti plastici. Questa filiera, sommata a quella del riciclo meccanico (una tecnologia già matura nel nostro Paese, con una quota di rifiuti plastici riciclati meccanicamente sul totale pari al 30,2% - in linea con la media UE del 29,9%), porterebbe a coprire fino al 45% del fabbisogno nazionale di materia prima plastica entro il 2040.

Impianti di selezione, sorting automatizzato, linee di preparazione del feedstock: si tratta di infrastrutture industriali ad alta intensità tecnologica, dove l'automazione è parte integrante del processo, non un'opzione accessoria.

Uno scenario what-if che l'industria della plastica non può sottovalutare

TEHA ha sviluppato anche un'analisi what-if per stimare i benefici potenziali di un sostegno attivo alla competitività della filiera.

Promuovendo la transizione ecologica e sostenendo la circolarità e la competitività dell'industria italiana della plastica, si attiverebbero fino a 3 miliardi di euro di valore aggiunto incrementale (un +20% rispetto ai valori attuali), con un effetto moltiplicativo che porterebbe a quasi 10 miliardi di euro di beneficio complessivo per il sistema-Paese e alla creazione di 30.000 posti di lavoro diretti (+18%) e oltre 83.000 complessivi nel sistema-Paese.

Per contro, uno scenario di inazione potrebbe comportare una contrazione del valore aggiunto di settore

di 4,7 miliardi di euro, pari al 31%. Analogamente, il numero di occupati della filiera della plastica potrebbe diminuire di 55mila occupati (-33%).

Il messaggio, per chi lavora nell'automazione industriale, è chiaro: la filiera della plastica è un mercato in transizione, non in declino. E le transizioni, quando sono guidate da politiche industriali e da pressioni regolatorie strutturali, generano domanda di tecnologia. La posta in gioco, in termini di impianti da rinnovare, processi da ottimizzare e filiere del riciclo da costruire, è significativa.

{kind=link}