{kind=link}

Il biometano si conferma uno degli asset più promettenti della transizione energetica italiana, soprattutto per quei comparti industriali che difficilmente potranno affidarsi esclusivamente all'elettrificazione. Nonostante una crescita sostenuta negli ultimi anni, il settore continua però a scontrarsi con limiti strutturali che rischiano di rallentarne lo sviluppo proprio nella fase in cui la domanda di combustibili rinnovabili è destinata ad aumentare

È questa la fotografia scattata dal Biomethane & Biofuels Report 2026 dell'Energy & Strategy della POLIMI School of Management, che evidenzia come il biometano rappresenti oggi uno dei vettori energetici rinnovabili più maturi e immediatamente integrabili nelle infrastrutture esistenti. Tuttavia, il raggiungimento degli obiettivi fissati dal Piano Nazionale Integrato Energia e Clima (PNIEC) resta ancora lontano.

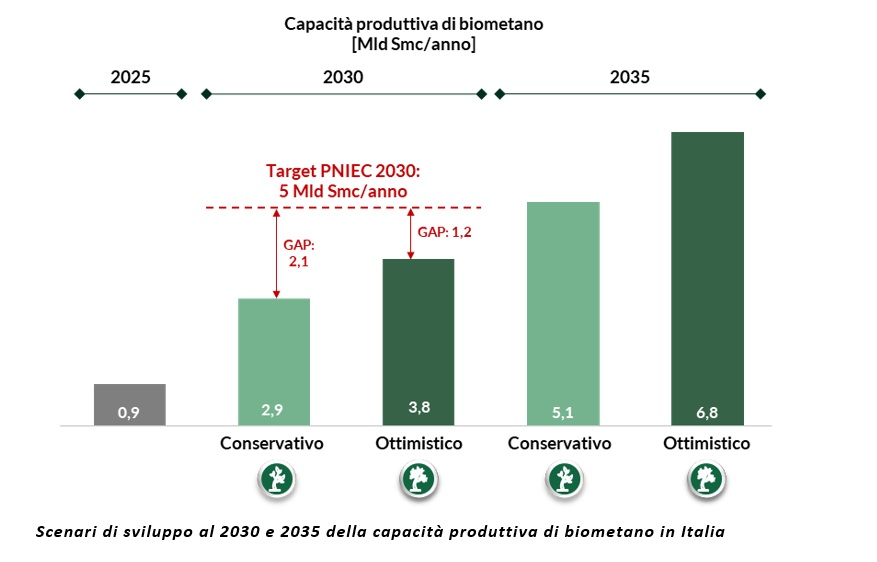

Secondo le stime del rapporto, nello scenario più favorevole la produzione nazionale potrebbe raggiungere 3,8 miliardi di standard metri cubi all'anno entro il 2030, rispetto agli 0,9 miliardi registrati nel 2025. Anche nello scenario più prudente la crescita sarebbe significativa, attestandosi a 2,9 miliardi di Smc/anno. Numeri importanti che, tuttavia, lasciano ancora un divario compreso tra 1,2 e 2,1 miliardi di Smc rispetto ai target nazionali.

Il ruolo degli incentivi e la necessità di una strategia stabile

La crescita registrata negli ultimi anni è stata favorita soprattutto dalle risorse del PNRR e dai meccanismi incentivanti introdotti con i decreti ministeriali del 2018 e del 2022, che hanno sostenuto sia la riconversione degli impianti agricoli a biogas sia la realizzazione di nuovi impianti dedicati. Ma questo ciclo di sviluppo rischia di rallentare una volta completati gli investimenti già autorizzati, rendendo necessario un quadro regolatorio più stabile e una visione industriale di lungo periodo.

Per il comparto manifatturiero il tema assume un'importanza strategica. Il biometano rappresenta infatti una delle poche soluzioni immediatamente disponibili per ridurre le emissioni nei processi produttivi ad alta intensità energetica senza dover intervenire radicalmente sulle infrastrutture esistenti. La possibilità di utilizzare le reti del gas già presenti consente inoltre una più rapida integrazione rispetto ad altre tecnologie ancora in fase di maturazione.

Le criticità della filiera

Accanto agli incentivi economici, il rapporto individua alcune criticità che continuano a frenare lo sviluppo del mercato. Tra queste figurano la complessità degli iter autorizzativi, le difficoltà di accesso ai finanziamenti, la frammentazione della produzione e la limitata integrazione tra i diversi attori della filiera.

Proprio quest'ultimo aspetto rappresenta una delle principali sfide industriali. Oggi la produzione italiana è distribuita tra centinaia di impianti di piccola dimensione, spesso appartenenti a soggetti differenti e privi di un efficace coordinamento. La mancanza di operatori in grado di aggregare l'offerta limita la possibilità di sviluppare contratti di lungo periodo, ottimizzare la logistica delle biomasse e garantire una gestione integrata dell'intera catena del valore, dalla raccolta delle materie prime fino alla commercializzazione del biometano e alla certificazione della sostenibilità.

Una filiera più strutturata rappresenterebbe inoltre un elemento fondamentale per rispondere ai crescenti obblighi di tracciabilità richiesti dalla normativa europea, sempre più orientata a certificare l'effettiva sostenibilità dei combustibili rinnovabili.

Italia ed Europa: un confronto ancora aperto

Il confronto con gli altri Paesi europei mostra come esistano ancora ampi margini di crescita. Nel 2024 la capacità produttiva europea ha sfiorato i 5,5 miliardi di Smc annui, distribuiti in oltre 1.600 impianti. Francia, Germania, Danimarca, Regno Unito e Italia concentrano circa l'85% della capacità installata continentale, ma presentano modelli organizzativi molto differenti.

In Italia risultano attualmente operativi 176 impianti di produzione di biometano, con una capacità complessiva di circa 115.000 Smc all'ora, pari a poco più di un miliardo di Smc annui. La distribuzione geografica rimane fortemente concentrata nel Nord del Paese, dove la disponibilità di biomasse agricole e zootecniche e la presenza di impianti di biogas hanno favorito lo sviluppo della filiera.

Una leva strategica per l'industria

Per l'industria italiana, il consolidamento del comparto rappresenta quindi un'opportunità non solo sotto il profilo ambientale, ma anche della competitività. Disporre di una produzione nazionale più consistente significa infatti ridurre la dipendenza energetica dall'estero, valorizzare gli scarti agricoli e industriali e creare nuove filiere produttive capaci di generare investimenti e occupazione.

Nel quadro complessivo della decarbonizzazione trovano spazio anche i biocombustibili liquidi, il cui impiego è destinato a crescere soprattutto nei settori dei trasporti più difficili da elettrificare. Per il sistema industriale, tuttavia, il ruolo centrale continua ad essere quello del biometano, che offre già oggi un equilibrio tra maturità tecnologica, integrazione nelle infrastrutture esistenti e potenziale di sviluppo. Affinché questo potenziale possa tradursi in una reale leva di competitività, sarà però indispensabile accompagnare il mercato con politiche stabili, semplificazione amministrativa e una maggiore integrazione lungo l'intera filiera.