{kind=link}

Il mercato italiano dei Data Center prosegue la sua fase espansiva, ma con un ritmo inferiore alle previsioni formulate negli ultimi anni. Secondo la ricerca dell’Osservatorio Data Center del Politecnico di Milano, nel triennio 2023–2025 gli investimenti effettivi hanno raggiunto 7,1 miliardi di euro, pari al 68% dei 10,5 miliardi stimati nel 2023.

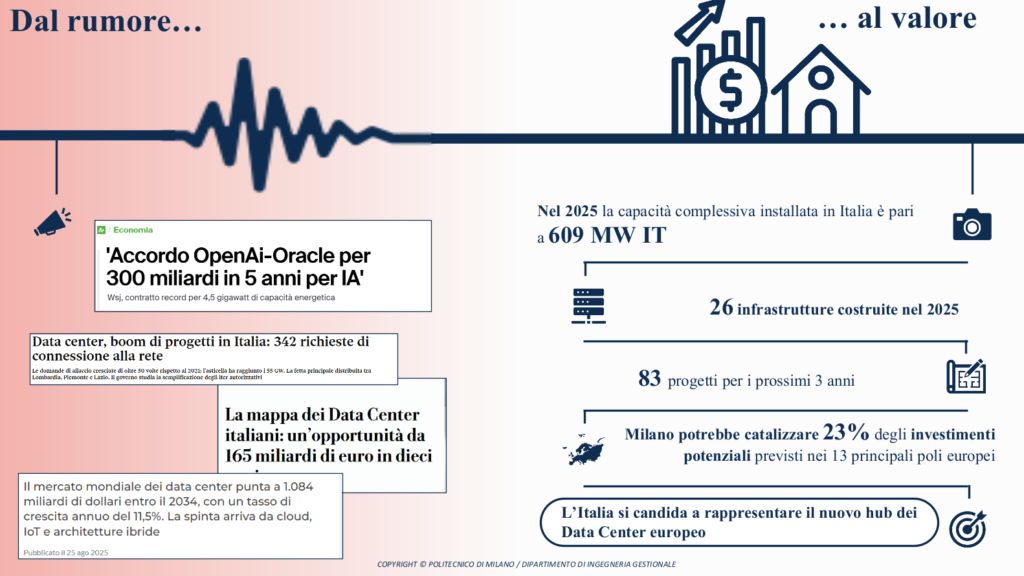

Nel 2025, in Italia risultano 609 MW IT installati, con 26 infrastrutture operative e 83 progetti previsti nei prossimi tre anni, anche se circa un terzo degli investimenti annunciati ha subìto ritardi.

Il rallentamento riguarda soprattutto i nuovi operatori internazionali, spesso al primo ingresso nel Paese, che hanno sottovalutato la complessità degli iter autorizzativi italiani e i tempi di realizzazione. A questo si aggiunge l’incertezza tecnologica legata alla progettazione di Data Center destinati alle applicazioni di Intelligenza Artificiale, dove le architetture evolvono più velocemente rispetto ai tempi di sviluppo delle infrastrutture.

Previsioni di sviluppo: tra “rumore” e concretezza

“L’accelerazione delle tecnologie di Generative AI, alla base dell’esplosione di questo mercato, ha amplificato l’attenzione sul settore, generando un forte rumore mediatico e annunci di grande portata", ha commentato Alessandro Piva, Direttore dell’Osservatorio Data Center del Politecnico di Milano.

"Tuttavia, al di là delle dichiarazioni, il quadro appare più articolato. I dati sugli investimenti indicano che il Paese è potenzialmente in grado di attrarre attenzione e capitali crescenti. La mancata standardizzazione degli iter autorizzativi e l’incertezza del contesto tecnologico però stanno rallentando la concreta realizzazione dei progetti, con il rischio di perdere opportunità strategiche. Inoltre, una parte delle iniziative è guidata prevalentemente da logiche immobiliari, non sempre supportate da stime tecnologiche e di mercato sufficientemente solide".

Nei prossimi tre anni si contano 83 nuovi progetti annunciati da 30 operatori attivi, di cui 19 nuovi entranti per un valore potenziale complessivo di 25,4 miliardi di euro. Tuttavia, il 72% degli investimenti è attribuibile a nuovi operatori internazionali, non ancora attivi in Italia, con tempistiche che potrebbero allungarsi per l’assenza di un iter approvativo standardizzato.

Milano e Lombardia: il baricentro nazionale

Il fulcro del sistema italiano resta Milano, che concentra il 68% della potenza IT nazionale con 414 MW installati e punta a superare la soglia simbolica di 1 GW entro il 2028. L’area milanese intercetta inoltre il 23% degli investimenti annunciati a livello europeo, posizionandosi come riferimento per il Sud Europa.

Nel 2025 le richieste di allacciamento all’alta tensione presentate a Terna hanno raggiunto 68,5 GW, di cui 31,1 GW sull’area milanese, valori ampiamente superiori alle reali prospettive di sviluppo e indicativi di una pianificazione ancora poco allineata alla capacità effettiva del territorio.

Mercato europeo: Italia tra i poli emergenti

A livello europeo, i 13 principali poli Data Center hanno raccolto 29,5 miliardi di investimenti tra 2023 e 2025, con una stima che supera i 110 miliardi entro il 2028. L’area FLAPD (Francoforte, Londra, Amsterdam, Parigi, Dublino) mantiene la leadership con circa il 55% degli investimenti, ma dopo una fase di rallentamento tornerà a crescere.

Milano rappresenta oggi il 6% della potenza IT europea con 414 MW e potrebbe avvicinarsi, per scala, ai mercati più maturi. Tra i principali competitor emergono Madrid e i poli nordici, favoriti da condizioni climatiche e da un ecosistema orientato all’innovazione, come dimostra il caso di Helsinki e il legame con il Quantum Computing.

“I Data Center costituiscono l’elemento fisico fondante della sovranità digitale europea e nei prossimi anni possiamo attenderci un’ulteriore crescita e decentralizzazione territoriale, aiutata dalle iniziative istituzionali come, ad esempio, la creazione delle Giga Factory”, ha commentato Marina Natalucci, Direttrice dell’Osservatorio Data Center del Politecnico di Milano.

Criticità e prospettive: la voce degli operatori

La presentazione della ricerca dell’Osservatorio è stata intervallata da diversi momenti di confronto con con alcuni attori della filiera, dai quali sono emerse alcune criticità strutturali. Secondo Arnaud Ceol (ICSC), i Data Center devono essere ripensati in chiave di specializzazione, interoperabilità ed evoluzione tecnologica: l’AI richiede un continuum tra edge, cloud e HPC, con il quantum ormai alle porte.

Per Giancarlo Giacomello (Aruba), la distinzione tra Data Center per cloud, enterprise e AI è fondamentale. Le tempistiche di sviluppo delle infrastrutture rischiano di risultare incompatibili con la rapidità di evoluzione delle tecnologie AI, generando il pericolo di realizzare strutture già obsolete. A ciò si aggiungono fattori di incertezza geopolitica e l’aumento vertiginoso dei prezzi delle componenti hardware, tra cui le Ram.

Fronte istituzionale e quadro normativo

Le istituzioni riconoscono il potenziale strategico del settore. Il Ministero dell’Ambiente e della Sicurezza Energetica (MASE) punta a semplificare i processi autorizzativi, allineandoli agli standard europei, mentre il Ministero delle Imprese e del Made in Italy (MIMIT) evidenzia i punti di forza italiani: una rete energetica tra le più performanti, la centralità nel Mediterraneo dei cavi sottomarini e l’eccellenza nel supercalcolo.

La pubblicazione della Strategia nazionale per l’attrazione degli investimenti esteri nei Data Center e le iniziative normative a livello nazionale (DDL per il riconoscimento del settore, DL Energia) o locale (proposta di legge per la regolamentazione del fenomeno in Regione Lombardia) in corso rappresentano passi fondamentali per trasformare la crescita potenziale in sviluppo concreto.

Tuttavia, la vera partita si giocherà sulla capacità di ridurre la complessità burocratica, governare l’innovazione tecnologica e costruire una filiera competitiva in grado di sostenere la sovranità digitale del Paese.